La fiducie intrigue souvent. Le mot évoque la gestion d’un patrimoine, une sorte de coffre juridique, parfois même une solution miracle pour transmettre sans froisser personne. En pratique, la réalité est plus stricte. En droit français, la fiducie est un outil précis, encadré, et très éloigné du « trust » anglo-saxon tel qu’on l’imagine dans les films. Lorsqu’on l’évoque dans le cadre d’une succession, il faut donc distinguer l’outil lui-même, ses usages possibles, et ses limites. Sans cette distinction, on risque de lui prêter des vertus qu’elle n’a pas.

Si vous vous demandez ce qu’une fiducie peut vraiment apporter dans une succession, la réponse tient en une idée simple : elle peut aider à organiser, protéger ou gérer un patrimoine, mais elle ne remplace pas les règles successorales françaises. Elle ne permet pas, à elle seule, de contourner la réserve héréditaire ni de faire disparaître les héritiers du paysage. Dommage pour les amateurs de solutions trop simples. Le droit civil, lui, préfère les mécanismes encadrés.

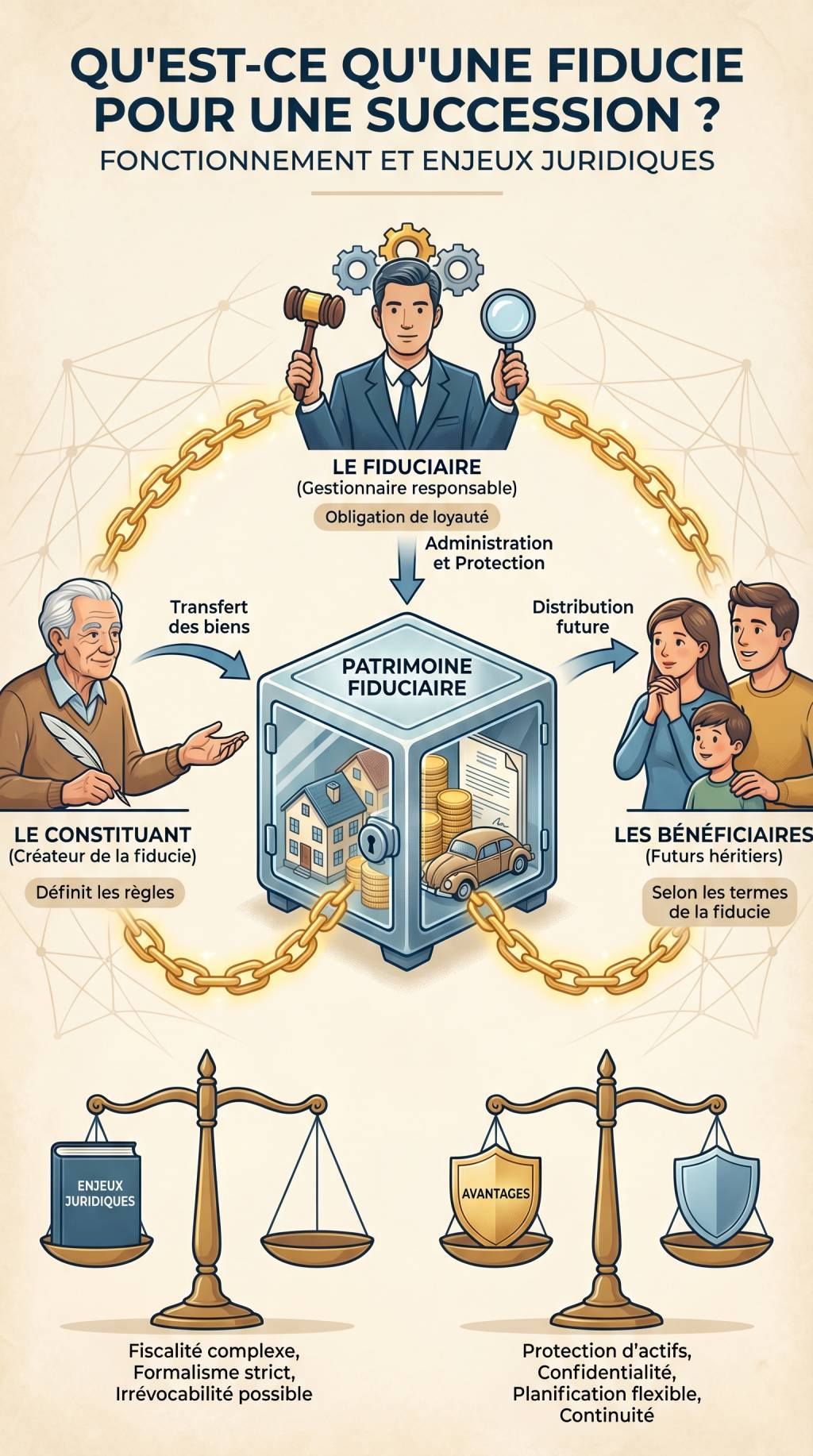

La fiducie, en droit français, c’est quoi exactement ?

La fiducie est définie par le Code civil comme l’opération par laquelle un ou plusieurs constituants transfèrent des biens, des droits ou des sûretés à un fiduciaire, qui les tient séparés de son patrimoine propre, afin de les gérer dans un but déterminé au profit d’un ou plusieurs bénéficiaires.

Autrement dit, trois acteurs interviennent :

La clé du dispositif est la séparation patrimoniale. Les biens placés en fiducie ne se confondent pas avec le patrimoine personnel du fiduciaire. Ils sont isolés dans un patrimoine d’affectation. C’est ce qui en fait un outil intéressant pour sécuriser une gestion ou préparer une opération patrimoniale.

Mais attention : la fiducie française n’est pas un testament bis. Elle ne sert pas à organiser librement la transmission de son patrimoine après le décès comme le ferait un trust dans certains systèmes étrangers. Le droit français encadre beaucoup plus strictement la matière successorale.

Quelle place la fiducie peut-elle avoir dans une succession ?

Dans le langage courant, on parle parfois de « fiducie successorale ». Cette expression est pratique, mais elle peut être trompeuse. En France, la fiducie n’est pas conçue comme un outil de transmission post mortem libre et autonome. Elle peut néanmoins jouer un rôle en amont d’une succession.

Concrètement, elle peut servir à préparer la transmission de certains actifs, à organiser leur gestion pendant une période transitoire, ou à sécuriser une situation familiale complexe. Elle peut aussi être utile lorsqu’un patrimoine comporte des actifs sensibles : immeubles, titres de société, créances, ou biens nécessitant une administration rigoureuse.

Exemple simple. Une personne détient un immeuble locatif et souhaite que sa gestion soit assurée de manière stable si sa santé se dégrade. La fiducie peut permettre de transférer temporairement cet actif à un fiduciaire qui le gérera selon des règles fixées à l’avance. Cela peut éviter des blocages. Cela ne prive pas pour autant les héritiers de leurs droits successoraux au moment du décès sur ce qui restera dans la succession.

Autre cas fréquent : un chef d’entreprise qui veut protéger un actif stratégique tout en anticipant l’éventuelle incapacité de gestion ou la période qui suivra son décès. Là encore, la fiducie peut apporter une réponse technique. Elle n’efface pas la succession, mais elle peut la rendre plus fluide.

Comment fonctionne une fiducie liée à la gestion d’un patrimoine ?

Le fonctionnement repose sur un contrat de fiducie. Ce contrat doit être rédigé avec précision. Il fixe notamment :

Le fiduciaire agit dans un cadre strict. Il ne dispose pas des biens comme bon lui semble. Il les administre conformément au contrat et à l’intérêt poursuivi. S’il dépasse ses pouvoirs, sa responsabilité peut être engagée.

Dans une logique successorale, la fiducie peut avoir plusieurs fonctions :

Le point important est le suivant : la fiducie n’est pas un espace de liberté totale. Elle fonctionne parce qu’elle est encadrée. C’est sa force. C’est aussi sa limite.

La fiducie face aux règles de la succession française

En droit français, la succession obéit à des règles impératives. Les héritiers réservataires, en particulier les enfants, bénéficient d’une protection légale. Une partie du patrimoine, appelée réserve héréditaire, leur revient obligatoirement. Le reste constitue la quotité disponible, sur laquelle le défunt peut plus librement organiser la transmission.

La fiducie ne permet pas de faire tomber cette architecture. Si un bien n’a pas été valablement sorti du patrimoine du constituant avant le décès, il entre dans la succession. Les héritiers seront alors appelés à le recueillir selon les règles applicables.

Si, au contraire, le bien a été transféré en fiducie de manière régulière et avant le décès, il n’appartient plus, en principe, au patrimoine successoral du constituant. Mais cela ne veut pas dire que tout est permis. Les opérations peuvent être contestées si elles portent atteinte aux droits des héritiers, si elles sont frauduleuses, ou si elles masquent une libéralité irrégulière.

En d’autres termes, on ne triche pas impunément avec la succession. Le droit fiscal, le droit civil et le contrôle des actes se chargent rapidement de rappeler les règles du jeu.

Quels sont les intérêts concrets pour une famille ?

La fiducie peut avoir un vrai intérêt pratique dans certaines situations familiales. Elle est particulièrement utile lorsque la succession risque d’être compliquée à gérer.

Premier cas : l’indivision entre héritiers. Quand plusieurs héritiers se retrouvent propriétaires ensemble d’un bien, les tensions ne tardent parfois pas. Faut-il vendre ? Louer ? Rénover ? Attendre ? La fiducie peut, dans certains montages, éviter une gestion collective trop lourde en confiant l’administration à un tiers compétent selon des règles prédéfinies.

Deuxième cas : l’héritier vulnérable. Lorsqu’un enfant mineur, un adulte protégé ou un héritier peu expérimenté doit recevoir un patrimoine important, la question n’est pas seulement juridique. Elle est aussi humaine. Faut-il remettre immédiatement les actifs ? Faut-il les gérer pendant plusieurs années ? La fiducie permet parfois une réponse plus souple qu’un simple versement direct.

Troisième cas : la transmission d’un patrimoine professionnel. Une entreprise familiale ne se transmet pas comme un compte courant. Continuité de l’activité, gouvernance, stabilité des actifs : tout cela exige un cadre spécifique. La fiducie peut contribuer à sécuriser une période de transition.

Quatrième cas : la protection d’un bien immobilier. Un immeuble en location, une résidence de rapport ou un ensemble de lots peut nécessiter une gestion technique constante. La fiducie peut éviter qu’un bien précieux se détériore dans l’attente d’un partage.

Quels sont les enjeux juridiques à surveiller ?

Le premier enjeu est celui de la validité du contrat. Une fiducie mal rédigée peut être fragile. Or, dans ce domaine, l’imprécision coûte cher. Il faut définir clairement l’objet, la durée, les pouvoirs du fiduciaire et les règles de restitution.

Le deuxième enjeu est patrimonial. Le transfert en fiducie modifie la consistance du patrimoine. Il faut donc mesurer les conséquences en matière de propriété, de gestion, de sûretés, mais aussi de liquidation de régime matrimonial et de succession future.

Le troisième enjeu est successoral. Une opération menée trop tard, ou dans une intention de contournement, peut être remise en cause. Les héritiers disposent parfois d’actions pour faire valoir leurs droits. Le juge examinera le contexte, l’intention des parties, et la conformité du montage aux règles d’ordre public.

Le quatrième enjeu est fiscal. La question fiscale ne doit jamais être traitée comme une simple annexe. Un transfert, une restitution ou une attribution de biens peut produire des effets en matière de droits de mutation, d’impôt sur le revenu, d’impôt sur la fortune immobilière ou de plus-values. Là encore, la cohérence du montage compte autant que son habillage juridique.

Le cinquième enjeu concerne le choix du fiduciaire. Ce n’est pas un rôle anodin. Le fiduciaire doit être fiable, compétent, indépendant dans certains cas, et capable de documenter sa gestion. Confier une fiducie à un acteur mal préparé revient à mettre un verrou sophistiqué sur une porte ouverte.

Une fiducie remplace-t-elle un testament ou une donation ?

Non. Et c’est probablement la clarification la plus utile. La fiducie ne remplace ni le testament, ni la donation, ni l’assurance-vie, ni les autres outils classiques de transmission.

Le testament reste l’instrument central pour organiser sa succession dans les limites du droit applicable. La donation permet de transmettre de son vivant, avec ses avantages et ses contraintes. L’assurance-vie obéit à un régime spécifique. La fiducie, elle, intervient plutôt comme outil de gestion et de sécurisation patrimoniale, parfois en soutien d’une stratégie successorale plus large.

En pratique, un bon schéma patrimonial ne repose presque jamais sur un seul outil. Il combine plusieurs instruments selon les objectifs : protection du conjoint, transmission aux enfants, maintien d’un revenu, conservation d’un bien, préservation d’une entreprise, ou gestion d’un héritier fragile.

Quand faut-il envisager cette solution ?

La fiducie mérite d’être étudiée lorsque le patrimoine comporte des actifs complexes ou sensibles, ou lorsque la famille présente une configuration particulière. Elle peut être pertinente si :

En revanche, si l’objectif est simplement de transmettre quelques biens dans un cadre familial classique, la fiducie n’est pas forcément l’outil le plus simple ni le plus économique. Le bon mécanisme est celui qui répond au besoin réel, pas celui qui impressionne à la lecture du nom.

Les bons réflexes avant d’utiliser une fiducie

Avant d’envisager cette solution, il faut procéder avec méthode. La fiducie n’est pas un produit standard. C’est un montage juridique sur mesure.

Voici les vérifications essentielles :

Une fiducie bien conçue peut apporter de la souplesse, de la sécurité et de la continuité. Une fiducie improvisée, en revanche, peut créer exactement l’inverse : litiges, blocages, redressements et tensions familiales. Le patrimoine supporte mal l’approximation.

À retenir

La fiducie n’est pas un héritage automatique, ni un testament déguisé. C’est un outil de gestion patrimoniale qui peut préparer une succession ou l’accompagner, mais toujours dans le respect des règles civiles et fiscales françaises.

Son intérêt principal tient à la séparation des biens, à la sécurité de gestion et à la possibilité d’organiser une transition patrimoniale plus fluide.

Ses limites sont nettes : elle ne supprime pas la réserve héréditaire, ne permet pas de contourner librement les héritiers et exige une rédaction rigoureuse.

Son usage pertinent se retrouve surtout dans les patrimoines complexes, les situations familiales sensibles ou les actifs qui nécessitent une gestion encadrée dans le temps.

Si vous envisagez ce type de montage, l’essentiel est de partir de votre objectif concret : protéger un enfant, gérer un immeuble, sécuriser une entreprise, ou éviter une indivision difficile. Ensuite seulement vient le choix de l’outil. En droit patrimonial, c’est presque toujours l’inverse de ce que l’on croit : on ne cherche pas d’abord la technique, on définit d’abord le besoin. Et c’est souvent là que les bons dossiers commencent.