Investir dans l’immobilier locatif dans une grande ville attire toujours autant. Et pour cause : la demande locative y est forte, les biens se revendent plus facilement, et la perspective de revenus réguliers rassure. Mais derrière l’idée simple d’« acheter pour louer », une question revient immédiatement : quel rendement peut-on réellement espérer à Lyon ou à Marseille ?

La réponse dépend de nombreux paramètres. Prix d’achat, niveau des loyers, emplacement, fiscalité, vacance locative, charges, travaux. Deux appartements identiques sur le papier peuvent afficher des performances très différentes selon la rue, l’étage, ou même l’état de la copropriété. Autrement dit, le rendement immobilier ne se lit pas uniquement sur une annonce.

Voici une lecture claire et concrète du sujet, avec un regard pratique sur deux marchés majeurs : Lyon et Marseille.

Ce que l’on appelle réellement le rendement locatif

Le rendement locatif mesure la rentabilité d’un investissement immobilier par rapport à son coût. Il existe plusieurs façons de le calculer, mais la plus connue reste le rendement brut.

La formule est simple : loyer annuel hors charges / prix d’achat total du bien, frais inclus, multiplié par 100.

Exemple : un appartement acheté 220 000 euros, frais compris, et loué 800 euros par mois génère 9 600 euros de loyers annuels. Le rendement brut est donc de 4,36 %.

Pratique ? Oui. Suffisant ? Non. Car ce calcul ne tient pas compte des charges, de la taxe foncière, des travaux, de l’assurance, de la vacance locative, ni de la fiscalité. Le rendement net, lui, donne une vision beaucoup plus réaliste.

En immobilier, mieux vaut donc parler de rendement « brut » pour comparer rapidement les biens, puis de rendement « net » pour décider vraiment.

Lyon et Marseille : deux marchés très différents

Comparer Lyon et Marseille est intéressant, car ces deux villes jouent dans la même catégorie en taille et en attractivité, mais pas dans la même logique de marché.

Lyon est l’une des villes les plus chères de France hors Paris. Elle bénéficie d’une forte tension locative, d’un bassin d’emploi solide et d’une excellente desserte. Les locataires y sont nombreux, mais le ticket d’entrée est élevé. Résultat : les rendements bruts sont souvent plus modérés.

Marseille, à l’inverse, présente des prix d’achat plus accessibles dans de nombreux secteurs. Les loyers y restent attractifs, même s’ils sont globalement plus encadrés par la réalité locale du marché. Cela permet souvent d’obtenir un rendement brut plus élevé, mais avec plus de disparités selon les quartiers.

En résumé, Lyon rassure davantage sur la stabilité. Marseille séduit souvent plus par le potentiel de rendement. Le choix dépend donc de votre stratégie : sécuriser le placement ou rechercher une rentabilité plus dynamique.

Quel rendement viser à Lyon ?

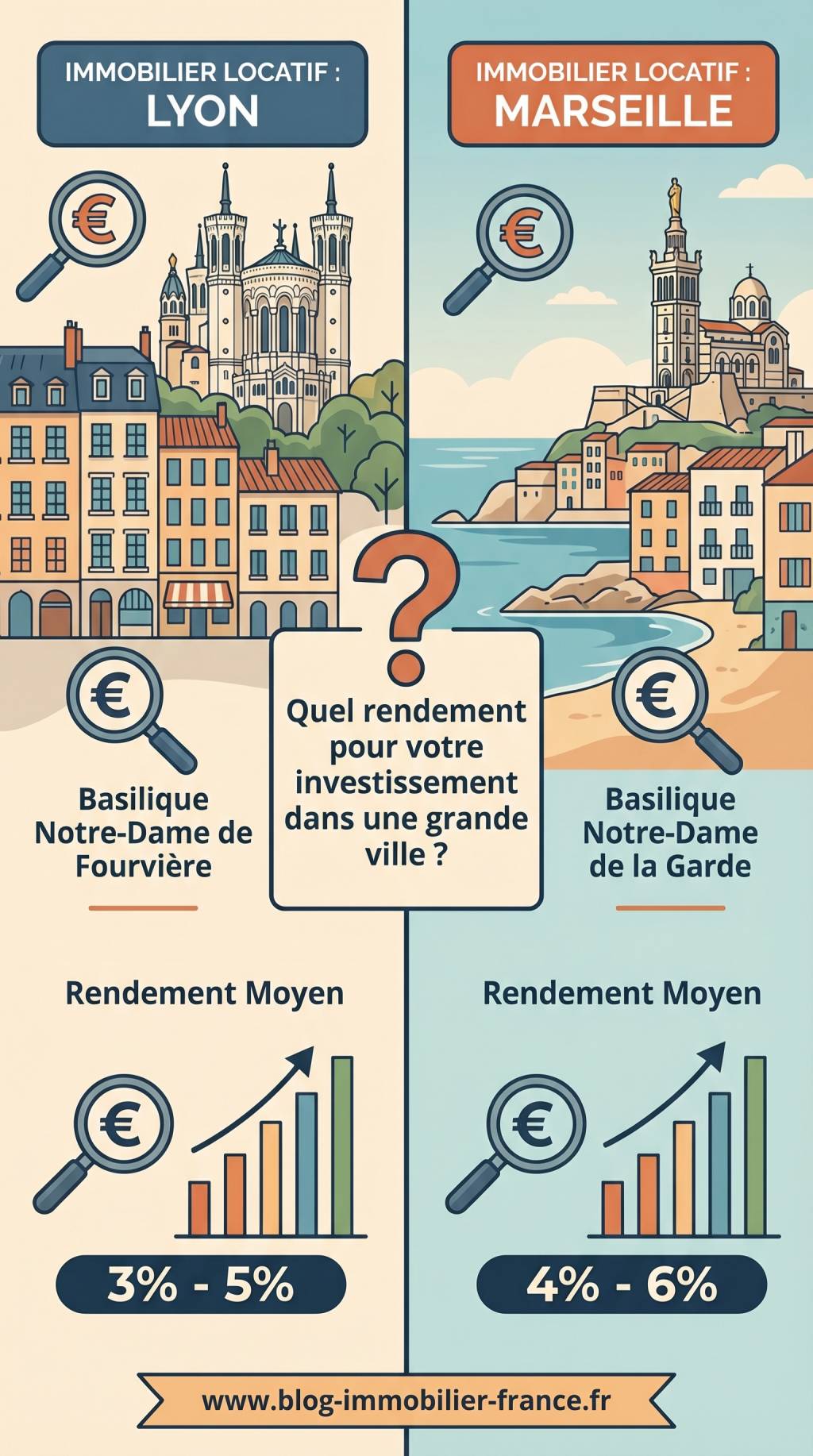

À Lyon, les rendements locatifs sont souvent compris entre 3 % et 5 % brut, selon le quartier, le type de bien et son état.

Dans les secteurs les plus prisés, comme le centre ou les arrondissements bien desservis, les prix au mètre carré montent vite. Les loyers, eux, ne suivent pas toujours dans les mêmes proportions. Le rendement s’en trouve mécaniquement réduit.

Un studio acheté très cher dans un quartier recherché peut donc afficher un rendement brut autour de 3 %. Ce n’est pas spectaculaire, mais cela peut rester pertinent si l’objectif est la sécurité patrimoniale, la qualité du locataire et la revente facile.

À l’inverse, dans des secteurs un peu plus accessibles, avec une bonne desserte ou une demande étudiante, on peut approcher 4,5 % à 5 % brut. Le rendement s’améliore, mais il faut alors surveiller plus attentivement l’état du bien, la copropriété et le risque de vacance.

Un point mérite d’être souligné : à Lyon, la valorisation du capital compte souvent autant que le loyer. Certains investisseurs acceptent un rendement courant modéré en pariant sur la hausse de la valeur du bien à moyen terme. C’est une logique patrimoniale classique. Elle a du sens, mais elle suppose un horizon long.

Quel rendement viser à Marseille ?

À Marseille, la fourchette est plus large. Le rendement brut peut souvent se situer entre 4,5 % et 7 %, parfois davantage sur des petites surfaces ou des biens bien optimisés, mais cela dépend énormément de l’emplacement.

Dans les quartiers les plus recherchés, la logique se rapproche de celle d’une grande ville classique : prix plus élevés, rentabilité plus contenue. Mais dans des secteurs où les prix restent raisonnables, le rendement peut devenir très intéressant sur le papier.

Par exemple, un T2 acheté 150 000 euros et loué 750 euros par mois génère 9 000 euros par an. Le rendement brut atteint 6 %. À première vue, l’opération semble excellente. Mais il faut immédiatement vérifier plusieurs points : le quartier est-il facile à louer ? Le bien nécessite-t-il des travaux ? La copropriété est-elle saine ? Le locataire visé est-il stable ?

Marseille offre donc de belles opportunités, mais aussi plus d’hétérogénéité. Le marché peut être très favorable dans une rue et nettement moins dans la suivante. La micro-localisation y joue un rôle essentiel. C’est parfois frustrant, mais c’est aussi ce qui fait la différence entre un bon investissement et un bien qui dort.

Les facteurs qui font varier le rendement

Le rendement locatif ne dépend jamais d’un seul critère. Plusieurs variables s’additionnent, et parfois s’annulent.

- Le prix d’achat : plus il est élevé, plus le rendement brut baisse, à loyer équivalent.

- Le niveau du loyer : il dépend du marché local, de la surface, de l’état du logement et de la réglementation applicable.

- La vacance locative : un bien vide pendant un mois ou deux par an change rapidement le calcul réel.

- Les charges de copropriété : elles peuvent rogner fortement la rentabilité si elles sont mal maîtrisées.

- La taxe foncière : souvent sous-estimée, elle pèse pourtant de plus en plus lourd.

- Les travaux : ravalement, toiture, parties communes, remplacement d’équipements. Un achat « rentable » peut vite perdre en performance.

- La fiscalité : micro-foncier, régime réel, meublé, amortissement, déficit foncier. Le net après impôt peut changer complètement la donne.

Ce point est essentiel : un rendement brut de 6 % n’est pas automatiquement meilleur qu’un rendement brut de 4,5 %. Si le premier supporte de lourdes charges et de forts travaux, tandis que le second bénéficie d’une gestion simple et d’une bonne stabilité locative, le second peut être plus intéressant à long terme.

Appartement vide, meublé ou colocation : quelle stratégie améliore le rendement ?

Le type de location influence directement la performance.

La location nue est souvent plus simple à gérer. Elle attire des locataires en quête de stabilité. Les baux sont plus longs, le turn-over plus faible. En revanche, le loyer est généralement un peu moins élevé.

La location meublée permet souvent d’augmenter le loyer et d’améliorer le rendement brut. Elle peut être particulièrement pertinente dans les grandes villes étudiantes ou les bassins d’emploi dynamiques. Mais elle implique davantage de gestion, un ameublement conforme, et une vigilance fiscale accrue.

La colocation, elle, peut booster le rendement, surtout dans les zones tendues. Mais elle demande un bien adapté, une configuration cohérente, et une gestion plus active. Tout le monde n’a pas envie de devenir chef d’orchestre de la vie commune de trois adultes partageant une cuisine. Et parfois, cela se voit très vite dans l’état du frigo.

À Lyon, la location meublée fonctionne souvent bien dans les secteurs étudiants et les quartiers bien desservis. À Marseille, la colocation peut être intéressante selon les secteurs, mais la qualité du bien et la sélection des locataires restent déterminantes.

Fiscalité : le vrai juge de paix du rendement

Un investissement locatif ne se juge pas uniquement à son rendement brut. La fiscalité peut renforcer ou affaiblir le résultat final.

En location nue, les revenus fonciers sont imposés selon le régime micro-foncier ou le régime réel. Le second peut être plus favorable en présence de charges importantes ou de travaux déductibles.

En location meublée, le régime LMNP est souvent recherché pour sa souplesse et ses mécanismes d’amortissement. Il peut améliorer la rentabilité nette après impôt, parfois de manière significative. Mais il faut respecter les règles déclaratives et bien anticiper le traitement fiscal du bien.

Le bon réflexe consiste donc à raisonner en rendement net-net, c’est-à-dire après charges et après fiscalité. C’est ce chiffre qui permet de comparer sérieusement deux projets.

Un bien à Lyon avec un rendement brut de 4 % peut, dans certains cas, offrir une rentabilité nette satisfaisante grâce à une fiscalité bien optimisée. À Marseille, un bien affichant 6,5 % brut peut paraître plus séduisant, mais son rendement net peut être tiré vers le bas si les charges sont élevées ou si des travaux lourds sont à prévoir.

Exemples concrets de calcul

Prenons deux cas simples.

À Lyon, un studio acheté 200 000 euros frais compris, loué 700 euros par mois, génère 8 400 euros de loyers annuels. Rendement brut : 4,2 %.

Si l’on retire 1 800 euros de charges, 900 euros de taxe foncière et l’équivalent d’un mois de vacance locative, le rendement réel baisse nettement. Une fois la fiscalité ajoutée, on peut rapidement descendre sous les 3 % net.

À Marseille, un T2 acheté 160 000 euros, loué 800 euros par mois, produit 9 600 euros de loyers par an. Rendement brut : 6 %.

Si les charges restent raisonnables et que le bien est bien placé, le rendement net peut rester intéressant. Mais si des travaux de copropriété arrivent ou si le locataire change souvent, l’écart se réduit vite.

Moralité : le rendement affiché n’est qu’un point de départ. Il faut toujours simuler plusieurs scénarios, avec un scénario prudent et un scénario dégradé. C’est souvent là que les mauvaises surprises se révèlent avant l’achat, ce qui est plutôt pratique.

Les erreurs fréquentes des investisseurs débutants

Beaucoup d’acheteurs raisonnent encore comme s’il suffisait de trouver « le bon loyer » face au « bon prix ». En pratique, les pièges sont nombreux.

- Sous-estimer les frais d’acquisition et de financement.

- Oublier la vacance locative dans le calcul.

- Négliger les charges de copropriété et la taxe foncière.

- Choisir un quartier uniquement parce qu’il paraît attractif sur une carte.

- Ignorer la qualité du bâti ou les travaux futurs de la copropriété.

- Faire une simulation fiscale trop optimiste.

- Confondre rentabilité locative et capacité à revendre facilement.

Le bon investissement locatif ne se résume pas à « acheter moins cher pour louer plus cher ». Il s’agit plutôt de trouver le meilleur équilibre entre prix d’entrée, sécurité locative, charges maîtrisées et potentiel de valorisation.

Alors, Lyon ou Marseille ?

Si votre priorité est la stabilité patrimoniale, Lyon reste souvent un choix solide. La demande y est forte, le marché plus lisible, et la liquidité du bien peut être meilleure à la revente. En revanche, il faut accepter un rendement brut souvent plus faible.

Si votre objectif est de rechercher un rendement locatif plus élevé, Marseille peut offrir de meilleures perspectives. Mais le niveau de vigilance doit être supérieur. Le choix du quartier, de la rue et du type de bien est décisif.

En pratique, Lyon convient davantage aux investisseurs qui privilégient la sécurité et la visibilité. Marseille séduit souvent ceux qui acceptent davantage de sélection et de gestion en échange d’une rentabilité potentiellement supérieure.

Les points à vérifier avant d’acheter

Avant de signer, quelques vérifications simples permettent d’éviter les déceptions.

- Comparer le prix au mètre carré avec les ventes récentes du secteur.

- Étudier les loyers réellement pratiqués, et non ceux affichés dans les annonces.

- Lire les procès-verbaux de copropriété et le budget prévisionnel.

- Vérifier la taxe foncière et les charges annuelles.

- Anticiper les travaux immédiats et à moyen terme.

- Mesurer la demande locative selon le type de bien visé.

- Simuler le rendement net après fiscalité.

Une bonne affaire immobilière n’est pas seulement un bien qui se loue vite. C’est un bien qui se loue durablement, dans de bonnes conditions, sans grignoter la rentabilité au fil des années.

À Lyon comme à Marseille, l’investisseur avisé ne cherche pas le rendement maximal sur une brochure. Il cherche un couple cohérent entre risque, gestion et performance. C’est moins spectaculaire. Mais c’est souvent bien plus rentable sur dix ans.

Si vous souhaitez investir dans une grande ville, gardez cette idée simple : le rendement locatif doit être calculé avec prudence, comparé avec méthode et interprété avec recul. C’est cette discipline qui fait la différence entre un achat séduisant et un investissement réellement solide.